Halo, Sobat BCA! Siapa di sini yang masih suka kelupaan bayar tagihan karena sibuk atau malah malas antri di loket? Tenang saja, Anda tidak sendirian. Di era serba digital ini, BCA hadir dengan solusi super praktis, salah satunya adalah kemudahan Cara Memabayar Tagihan Di ATM BCA.

ATM BCA bukan hanya tempat untuk tarik tunai atau cek saldo, lho. Mesin serbaguna ini bisa menjadi ‘loket’ pribadi Anda untuk menyelesaikan berbagai kewajiban bulanan, mulai dari listrik, telepon, internet, hingga kartu kredit. Artikel komprehensif ini akan memandu Anda langkah demi langkah, memastikan proses pembayaran tagihan Anda berjalan lancar, cepat, dan anti ribet. Siap menjadikan ATM BCA sebagai partner setia Anda dalam mengurus finansial? Mari kita mulai!

—

Kenapa Memilih ATM BCA untuk Pembayaran Tagihan?

Saat ini, banyak pilihan pembayaran tagihan, mulai dari mobile banking hingga internet banking. Namun, ATM BCA tetap menjadi pilihan favorit bagi banyak orang karena alasan kepraktisan dan ketersediaan 24 jam.

Keunggulan Utama Pembayaran via ATM:

- Ketersediaan Luas: ATM BCA tersebar di mana saja, bahkan di lokasi yang mungkin sinyal internetnya kurang stabil. Anda bisa bayar kapan saja, siang atau malam.

- Transaksi Instan: Begitu pembayaran selesai, status tagihan Anda langsung terbarui. Anda akan mendapatkan bukti transaksi fisik berupa struk.

- Sederhana dan Intuitif: Prosesnya sangat mudah diikuti, bahkan bagi Anda yang tidak terlalu akrab dengan teknologi smartphone.

- Keamanan Terjamin: Transaksi dilakukan melalui jaringan privat bank, meminimalisir risiko keamanan data pribadi Anda.

ATM BCA memastikan bahwa Cara Membayar Tagihan di ATM BCA adalah pengalaman yang bebas stres dan cepat, cocok bagi Anda yang memiliki jadwal padat.

—

Persiapan Krusial Sebelum Membayar Tagihan

Meskipun membayar tagihan di ATM BCA itu gampang, ada beberapa hal penting yang harus Anda siapkan agar prosesnya tidak gagal di tengah jalan. Persiapan ini sangat krusial untuk memastikan pembayaran Anda tepat sasaran.

1. Kartu ATM dan PIN

Pastikan Kartu Paspor BCA Anda masih berfungsi dengan baik dan jangan pernah lupa PIN ATM Anda. Ingat, PIN adalah kunci keamanan utama Anda. Jangan pernah memberitahukannya kepada siapa pun.

2. Kode Pembayaran/Kode Perusahaan

Ini adalah elemen yang paling sering membuat pengguna bingung. Setiap jenis tagihan (PLN, Telkom, Kartu Kredit, BPJS) memiliki kode perusahaan yang berbeda. Anda harus memasukkan kode ini terlebih dahulu sebelum memasukkan nomor pelanggan/tagihan Anda.

| Jenis Tagihan | Contoh Kode Pembayaran |

| :— | :— |

| PLN (Non-Taglis/Token) | 60001 (atau kode lainnya, cek di menu) |

| Kartu Kredit BCA | Otomatis terdaftar di menu Kartu Kredit |

| Telepon/Internet (Telkom) | 71000 |

Tips: Jika Anda tidak yakin dengan kode perusahaan yang benar, selalu ada opsi “Daftar Kode” di layar ATM atau Anda bisa mencarinya di situs resmi BCA.

3. Nomor Pelanggan atau ID Tagihan

Pastikan Anda mencatat Nomor Pelanggan (No. ID) yang ingin dibayarkan dengan benar. Kesalahan satu digit saja bisa menyebabkan pembayaran gagal atau, yang lebih parah, terkirim ke tagihan orang lain.

—

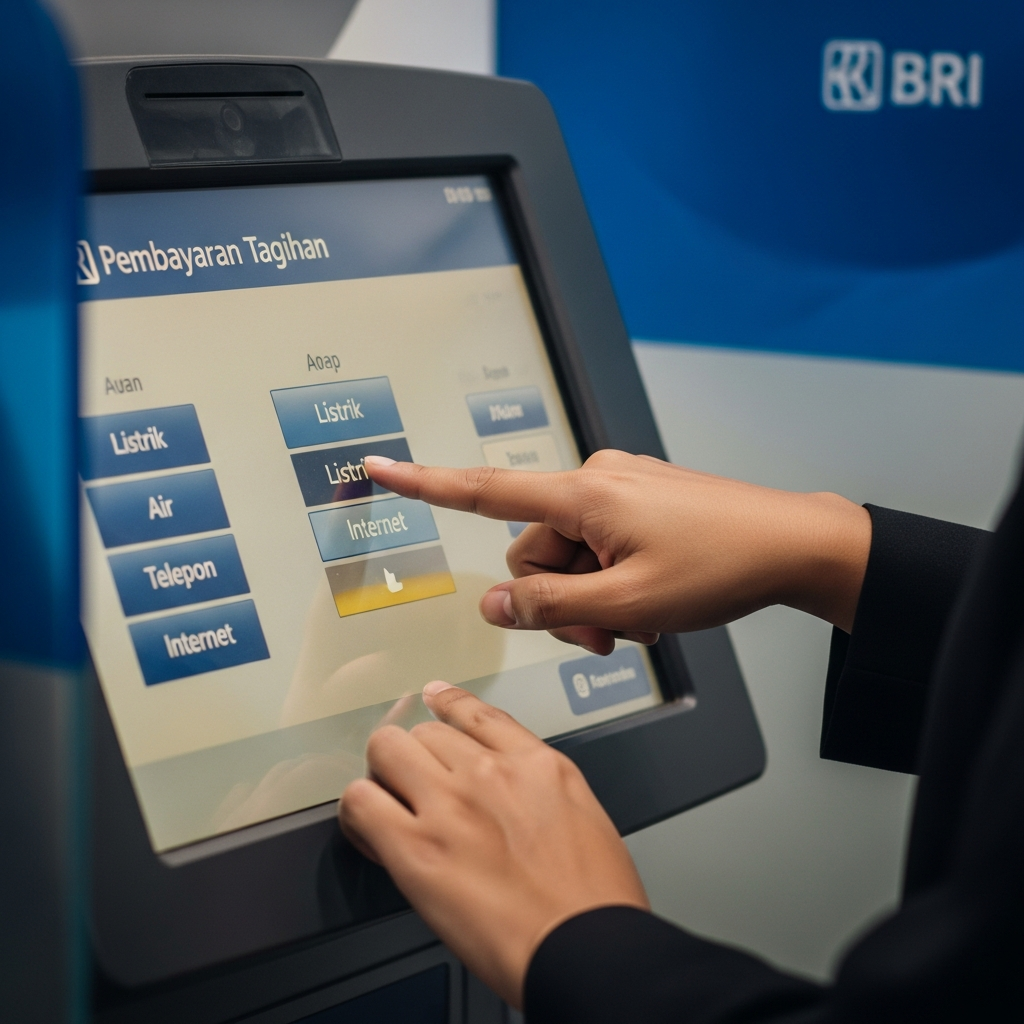

Langkah Demi Langkah: Cara Membayar Tagihan Di ATM BCA

Setelah semua persiapan lengkap, mari kita masuk ke inti panduan. Kami akan memecah langkah-langkah umum dan beberapa contoh pembayaran spesifik yang paling sering dilakukan.

Tahap Umum: Masuk dan Pilih Menu

- Masukkan Kartu ATM: Masukkan Kartu Paspor BCA Anda ke mesin ATM.

- Masukkan PIN: Ketik 6 digit PIN Anda. Tutupi keypad saat Anda memasukkan PIN untuk menjaga kerahasiaan.

- Pilih Bahasa: Pilih bahasa yang Anda inginkan (Indonesia/Inggris).

- Pilih Transaksi Lainnya: Pada layar menu utama, pilih opsi “Transaksi Lainnya.”

- Pilih Pembayaran: Selanjutnya, pilih menu “Pembayaran.”

Kasus 1: Pembayaran Tagihan Listrik (PLN Pascabayar)

Jika Anda menggunakan listrik pascabayar (bayar bulanan), inilah alur yang harus Anda ikuti:

- Di menu “Pembayaran,” pilih “Listrik/PLN.”

- Pilih jenis pembayaran, biasanya “PLN/Pascabayar.”

- Masukkan 3 digit Kode Perusahaan PLN (biasanya 50002 atau cek di menu daftar kode).

- Masukkan Nomor Pelanggan PLN Anda (12 digit). Tekan “Benar.”

- Layar akan menampilkan detail tagihan Anda (Nama Pelanggan, No. ID, dan Jumlah Tagihan).

- Verifikasi dan Konfirmasi: Jika semua sudah benar, pilih “Ya” atau “Benar.”

- Transaksi selesai. Ambil Struk dan Simpan sebagai bukti pembayaran sah.

Kasus 2: Pembelian Token Listrik (PLN Prabayar)

Membeli token PLN di ATM BCA juga sangat mudah dan cepat:

- Di menu “Pembayaran,” pilih “Listrik/PLN.”

- Pilih “PLN Prabayar” atau “PLN Non-Taglis.”

- Masukkan 3 digit Kode Perusahaan Token (misalnya 60001).

- Masukkan Nomor Meter/ID Pelanggan PLN Anda.

- Pilih Nominal Token yang Anda inginkan (misalnya Rp50.000 atau Rp100.000).

- Konfirmasi detail transaksi dan pilih “Ya.”

- ATM akan mencetak struk yang berisi 20 digit kode token yang harus Anda masukkan ke meteran listrik.

Kasus 3: Pembayaran Tagihan Telepon/Internet (Telkom)

Untuk Anda yang berlangganan telepon rumah, IndiHome, atau layanan Telkom lainnya:

- Di menu “Pembayaran,” pilih “Telepon/HP.”

- Pilih “Telkom.”

- Masukkan Kode Area dan Nomor Telepon Anda (contoh: 021XXXXXXXX).

- Pastikan Anda menggunakan Kode Perusahaan Telkom (71000) jika diminta.

- Layar akan menampilkan rincian tagihan (biasanya sudah termasuk biaya telepon dan internet jika digabung).

- Konfirmasi pembayaran dan ambil struk Anda.

Kasus 4: Pembayaran Kartu Kredit

Jika Anda ingin membayar tagihan kartu kredit (bukan hanya Kartu Kredit BCA):

- Di menu “Pembayaran,” pilih “Kartu Kredit.”

- Pilih Bank penerbit Kartu Kredit (misalnya “BCA” atau bank lain yang bekerja sama).

- Masukkan Nomor Kartu Kredit Anda.

- Masukkan Jumlah Pembayaran yang Anda inginkan (misalnya pembayaran penuh atau minimum).

- Verifikasi detail dan konfirmasi.

> Penting: Selalu periksa apakah ada biaya administrasi tambahan yang dikenakan oleh penyedia layanan atau bank. Biaya ini biasanya akan muncul di layar konfirmasi sebelum Anda menekan “Ya.”

—

Tips Keamanan Saat Bertransaksi di ATM BCA

Meskipun Cara Membayar Tagihan Di ATM BCA sudah sangat aman, ada baiknya Anda selalu waspada. Keamanan finansial Anda adalah prioritas!

- Cari Lokasi ATM yang Terang: Selalu gunakan ATM di lokasi yang ramai, terang, dan diawasi, seperti di dalam minimarket atau kantor cabang bank.

- Waspada Terhadap Skimming: Sebelum memasukkan kartu, periksa slot kartu dan keypad fisik. Jika ada perangkat tambahan yang mencurigakan, segera batalkan transaksi dan laporkan.

- Tutup Tangan Saat Input PIN: Gunakan tangan atau benda lain untuk menutupi saat Anda memasukkan PIN. Ini mencegah kamera tersembunyi atau orang di sekitar melihat kombinasi angka rahasia Anda.

- Ambil Struk dan Kartu: Pastikan Anda mengambil kartu ATM dan struk pembayaran sebelum meninggalkan mesin. Struk berfungsi sebagai bukti sah jika terjadi masalah di kemudian hari.

—

Penutup

Cara Membayar Tagihan Di ATM BCA membuktikan bahwa Anda tidak perlu repot-repot mengorbankan waktu berharga hanya untuk membayar kewajiban bulanan. Dengan panduan langkah demi langkah ini, kami harap proses pembayaran Anda selalu cepat, tepat, dan tanpa kendala. Ingat, efisiensi waktu adalah kekayaan, dan BCA membantu Anda mengelolanya dengan baik!

—

Frequently Asked Questions (FAQ)

Q1: Apakah saya bisa membayar tagihan lebih dari satu jenis sekaligus di ATM BCA?

Ya, Anda bisa. Setelah menyelesaikan satu pembayaran (misalnya PLN), Anda bisa memilih opsi “Transaksi Lainnya” dan mengulang proses untuk jenis tagihan lain (misalnya BPJS atau kartu kredit) tanpa harus mengeluarkan kartu ATM.

Q2: Berapa biaya administrasi rata-rata untuk pembayaran tagihan di ATM BCA?

Biaya administrasi sangat bervariasi tergantung jenis tagihan. Umumnya, biaya berkisar antara Rp2.500 hingga Rp7.500 per transaksi. Biaya ini akan tertera jelas di layar konfirmasi sebelum Anda menyelesaikan pembayaran.

Q3: Apa yang harus saya lakukan jika pembayaran tagihan saya gagal, tetapi saldo sudah terpotong?

Jika saldo terpotong namun tagihan belum terbayar, jangan panik. Simpan baik-baik struk yang keluar (jika ada). Segera hubungi Halo BCA di 1500888 atau kunjungi kantor cabang BCA terdekat dengan membawa bukti transaksi dan struk. Bank biasanya akan melakukan koreksi dalam waktu 1×24 jam hingga 3×24 jam kerja.

Q4: Apakah saya bisa menggunakan ATM BCA untuk membayar tagihan kartu kredit bank lain?

Ya, BCA umumnya bekerja sama dengan banyak bank penerbit kartu kredit. Anda bisa memilih menu “Kartu Kredit” dan kemudian memilih bank penerbit yang tertera di layar. Pastikan Anda mengetahui kode bank dan nomor kartu kredit dengan benar.

*